ある日、突然、取引先が経営破綻(倒産)、商品の代金が入ってこない! 会社にとって一大事です。

リーマン・ショックによる世界同時不況を契機に、企業の信用リスクマネジメントへの関心が高まっています。自社の経営自体は順調であったとしても、一つの取引先の破綻で想定外の業績悪化に追い込まれたり、取引先の倒産に巻き込まれて自社まで倒産してしまう「連鎖倒産」という最悪の事態を引き起こす場合すらあるからです。

厳しい不況を背景に、信用リスク管理の社内規定の作成に乗り出したり、現実に合わなくなった規定を緊急に見直したりする企業が増えています。第2章では、そうした検討を進めている方々を対象に、企業信用格付情報を利用した与信管理のルールづくりに焦点を当てて紹介します。A社の与信管理規定作成の動きを例に、4回にわけてルールづくりのポイントをやさしく説明します。

A社が与信管理規程の運用を始めたのは、親会社からの独立がきっかけでした。それまでは親会社のお客様を主な取引先としていたため、信用リスクの管理は親会社任せで済んでいました。独立を機にA社は、一から信用リスクマネジメントの構築をスタートさせることになりました。

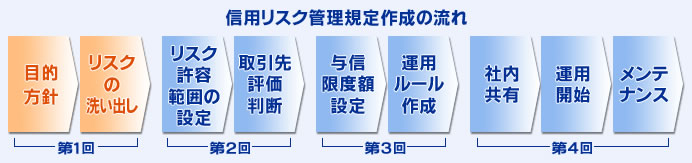

信用リスク管理規程は、下図のような順序で作成します。この流れに沿って、ルールづくりのポイントを見ていきましょう。

まず「信用リスク管理」とは何か、考えてみましょう。

まず「信用リスク管理」とは何か、考えてみましょう。

「信用リスク管理」は、一般的には「与信管理」と言われます。と言われても、そもそも「与信」という言葉自体、意味不明という人も少なくないでしょう。

「与信」とは文字通り「信用を供与」することです。金融用語としては銀行が融資することを指します。しかし、今度は「信用」という言葉が壁になって理解が進みません。「信用」とは、いろいろな表現で定義されていますが、要するに「おカネ」と同義語と、理解するのが早道です。「信用供与」とは、「相手を信用すること」→「相手を信じておカネを貸すこと」で、それと同様の状況、効果を生み出す場合も含む、と考えてください。

企業間の商取引では、現金と引き換えでなければ商品を渡さないというわけではありません。いちいち商品と現金を交換していては、現代社会は成り立ちません。むしろ、商品を納入した後で代金を支払ってもらう、という行為が広く行われています。企業同士の取引で、「商品を先に渡した後で代金を回収する」ことは、「銀行の融資」と同じ、つまり「(本来回収すべき代金を)取引先に貸している」状況を生み出しているのです。

そういうわけで、代金を回収するまでの期間、相手を「信用」する、つまり相手に「信用(おカネ)を与える」という意味で「与信」といい、その期間を「与信期間」といいます。売掛金は財務上「売上債権」などと呼ばれ、この売上債権を管理することを「与信管理」、売上債権残高の上限を「与信限度額」といいます。

おカネを貸している以上、必ず返ってくる保証はありません。当然、(代金)回収リスクが発生します。取引先の経営状態に応じて、取引の可否や取引規模を、自社でとれる適正なリスクの範囲内におさめていく必要が生じます。このコントロールが信用リスク管理です。

では信用リスク管理の目的とは何でしょう。

危ない会社とは取り引きしてはいけないという線引き。つまり企業の「自己防衛策」と後ろ向きに受け止めがちですが、それだけでは半面に過ぎません。逆に、企業の活動、成長を考えるうえで、前向きな意義ももっています。経営の安定した企業(安全、優良な取引先)に対しては与信限度額を大きく(取引を拡大)する一方、危ない企業に対しては与信限度額を小さく(取引を縮小、撤退)することで、自社のリスクを最小限に抑えながら、企業を最大限成長させる。そういうメルクマールとなるメリットがあります。

A社はそうした利点に着目しながら、信用リスク管理規程を作成することとしました。

そもそも企業にとって何が一番危険(リスク)なのか、どの程度までのリスクなら許されるのか、何をターゲットにリスクを管理するのかというのは、企業によって異なります。

そもそも企業にとって何が一番危険(リスク)なのか、どの程度までのリスクなら許されるのか、何をターゲットにリスクを管理するのかというのは、企業によって異なります。

どの程度のリスクを背負って事業を進めるかを決めるのは、その企業の考え方次第であって、一般的な公式が存在するわけではありません。

「検討にあたって、与信管理をテーマとした多くの本に目を通しましたが、内容が一般的過ぎて、どう会社にあてはめればいいのかわからない」と、A社の信用リスク管理規程作成の担当者も悩みました。

まず、A社は「リスクの許容限度」を考えることとしました。許容限度は「会社の体力」の範囲内でなければなりません。

でも「会社の体力」とは何でしょう。A社は「会社の体力」の基準となるのは「純資産(自己資本のこと)」と判断しました。しかし、純資産のすべてをカウントしてしまうと、リスクが現実化したときに、到底回復できないダメージを負うことになります。これを避けるため、純資産の一定割合をメドとすることにしました。

こうして企業としてのリスク許容枠が見えてきました。

純資産を企業体力とみなすA社の考え方は、比較的、安定性や安全性を重視したものです。基準を売上高としている企業もあれば、まず個別取引先の与信限度額を設定し、その積み上げた総額をベースに決めている企業もあります。

次に自社がさらされているリスクを整理してみました。

次に自社がさらされているリスクを整理してみました。

企業が抱えるリスクは、信用リスク以外にも数多くあります。

- 有価証券の保有リスク(価格下落による損失)

- 固定資産の保有リスク(同)

- 事故によるリスク

- 製造物責任による賠償リスク

- 大地震など天災によるリスク

――などが代表的なものです。

企業は信用リスクだけでなく、これらのリスクにも備える必要があります。

A社は、信用リスク管理規程の作成にあわせて、有価証券や固定資産の減損処理ルール(評価額が帳簿価額を下回った場合などにその下落分を計算して反映させる)など、企業リスクの全般的な見直しも実施することにしました。

こうして見ると、企業のリスク許容枠のすべてを、信用リスクだけに割り当てるわけにはいきません。信用リスクにどれだけ配分するか、その割合を決めたいのですが、社内の各部門の利害もあって簡単には決まりません。

また、各種リスクを配分する比率に公式があるわけではなく、業種や事業内容によっても大きく異なります。そのため、ある程度仮説を立てて配分し、定期的に見直しながら、自社にとって最適なリスク配分を考えていくことが必要になってきます。