昨今、信用リスク評価を行なう際にモデルを利用する機会が増えています。

昨今、信用リスク評価を行なう際にモデルを利用する機会が増えています。

実際、金融工学研究所企業リスク情報の評価(格付け)情報についてもモデルが利用されています。

ここでモデルとは決算情報などを投入することによって、予め決められたロジックに基づいて、格付け、スコア、デフォルト率などを算出するものとします。モデルは客観性や効率性などの観点から利用が広がっていますが、当然限界もあります。

この章では、信用リスクモデルの必要性・説明要素・限界等について解説します。モデルに対する理解を深めて、モデルと正しく付き合えるようになっていただければと思います。

第1回目の今回は、信用リスク評価、モデル、倒産確率について解説します。

まず、格付けの意味を整理しましょう。

まず、格付けの意味を整理しましょう。

格付けとは債券などの元本償還や利払いの確実性の度合について順序をつけることです。右図は主要自動車メーカーに対する格付投資情報センター(R&I)の発行体格付けの例です。(なお、金融工学研究所企業リスク情報の評価はC1からC10の10段階の符号となっています。)

この元本償還や利払いの確実性の度合が信用力となります。元本償還・利払い以外の債務として、以下が挙げられます。

【貸付金】銀行の貸付金が長期に渡って延滞!

【売掛金】売掛先が法的破綻して回収できない!

【債務保証】債務保証している先が法的破綻!

これらの債務が約束どおりに履行されない可能性を評価することを「信用リスクを評価する」といいます。そして、債務が約束どおりに履行されない確率を倒産確率と呼び、その大小で信用力の順序を求め、格付けを振ることになります。

一般的に信用リスクの評価方法というと、

- あの会社は有名で評判がよい

- 社長が有名人である

- 保証人である社長の友人は信頼できる

- その友人はまじめだから大丈夫

- 大会社の社員だから安心

など、経験や勘に基づく評価を思い浮かべるかもしれませんが、どうしても客観性に欠けてしまいます。

そこで、一律の条件で収集できる債務者の情報(決算書情報など)を利用して、倒産確率・格付けを求めるモデルを構築することが重要となります。モデルの利用は、客観的な信用リスク評価を可能にします。

また、モデルによって多くの債務者の評価を一度に行なうことが出来るので、与信先全体(ポートフォリオ)の信用リスクの一括評価も可能となります。これらの特徴が評価され、昨今信用リスクモデルの利用が広がっているようです。

審査業務でよく使われているモデルとして、経験モデルと定量モデルの2つがあります。

経験モデルは、過去の倒産事例を説明できるように、審査担当者が経験に基づいて構築したモデルです。

一方、定量モデルは、過去の倒産事例を統計的に説明するモデルです。

経験モデルのメリットは、審査担当者の経験に基づいていることから理解しやすい、審査現場との親和性が高いモデルであることです。デメリットは説明変数の選択根拠が不明確であること、精度が定量モデルと比較して劣ること、過去に遡って評価することが困難であることなどが挙げられます。

一方、定量モデル評価手法のメリットは、統計学に基づく最適な説明変数選択が行なえること、大量、迅速に一律の基準で評価ができることです。ただし、注意すべき点は、どんなに優秀な定量モデルでも全ての倒産先を完璧に当てることは困難であることです。(現在の技術では完全なモデルを構築することは困難です。)

モデル構築の根拠を示せるという理由などから、現在は定量モデルが主流ですが、経験モデルのメリットの一つの、モデル利用者にとって理解しやすい変数を使うという視点は定量モデルを構築する上でも重要となっています。

前述のとおり、倒産確率は債務が約束どおりに履行されない確率のことをいって、この確率の大小によって信用力の相対的な順序が決まってきます(格付けが決まります)。

前述のとおり、倒産確率は債務が約束どおりに履行されない確率のことをいって、この確率の大小によって信用力の相対的な順序が決まってきます(格付けが決まります)。

もう少し細かくいうと倒産確率は、ある企業が一定期間(通常1年)以内に倒産する確率と定義されます。

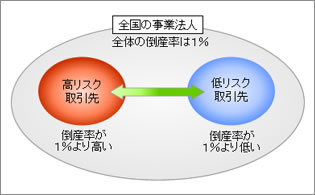

仮にある取引先の倒産確率(1年間)が1%とします。これは、この取引先と同じ財務状況の(=信用力が同じ)取引先が100社あれば、年間で平均1社が倒産することが想定されることを意味しています。

ここで、日本全国の平均的な倒産確率も1%だとします。この場合、あなたの取引先の平均倒産確率も1%といえるでしょうか?

必ずしもそういえないと思います。取引先の地域性、業種等の偏りが要因となって、あなたの取引先の平均的な信用力が日本全国と比較して信用リスクが高い(または低い)場合があるからです。この信用力が異なってくる要因を探すことがモデル作りをする上でとても重要となってきます。